주택담보대출은 자구책으로 해결하라? 모르쇠로 일관하는 시장과 정부

25.01.21 15:46l최종 업데이트 25.01.21 15:46l 김미선(teresa0923)

“주택담보로 1억 원도 안 되는 돈을 빌렸는데, 이자만 5천만 원이 넘는 게 말이 되나요? 이자율이 3%대인데, 금융사가 날 속인 것 같아요.”

최근 롤링주빌리에는 금융 취약 계층의 채무 상담보다 변동 금리 모기지 대출로 힘들다는 문의가 증가하고 있다. 문의를 하는 이들은 다양한 이유로 빚을 적극적으로 청산할 수 없는 계층이다.

2022년 한 해 진보당 가계부채 119상담센터로 의뢰한 상담 중 롤링주빌리가 진행한 채무자의 유형을 분석한 보고서에 따르면, 3명 중 2명 정도가 연체 없는 채무자로 나타났다.

▲롤링주빌리_가계부채119 상담센터 상담보고서내담자의 연체 기간 분석 표, 단체 홈페이지에서 보고서 전체 내용을 확인할 수 있다 ⓒ 진보당

신용사회에서 연체하지 않도록 관리하는 것은 당연하다. 연체하지 않아야 신용으로 외상 결제가 가능하다. 현행 채무조정 제도는 연체하지 않은 채무자를 위해서는 조정해 주지 않는다. 이 역시 당연하다. 연체하지 않았다는 것은 외견상 상환 능력이 있다는 뜻이다. 하지만 차주 개인의 상황을 들여다 보면 겉으로 보이는 연체하지 않음은 전혀 다른 신호임을 알 수 있다. 바로 “빚 돌려막기”다.

연체하지 않는 차주는 주로 자영업 종사자나 자택을 보유한 이들에게서 두드러지게 나타나고 있다. 연령대 역시 40대보다 60대가 더 많아 충격적이다. 60대는 은퇴자금으로 대출을 갚을 위험이 크다. 은퇴하고도 청산하지 못한 빚이 노후의 발목을 잡는다. 이들이 연체하지 않고 빚을 돌려막는 이유는 “신용을 유지”하고 “신용을 사용”하기 위한 것이지만, 이와 같은 상태가 오래갈 수 있을지 알 수 없어 위태롭다.

▲빚 돌려막기와 신용 유지하기빚을 돌려막는 것과 신용을 유지하는 것은 동전의 양면과 같다. 카드론 혹은 현금서비스가 대표적으로 이용된다. ⓒ 롤링주빌리

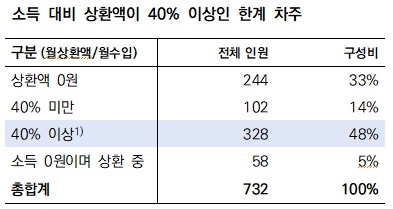

연체하지 않고 신용을 유지하는 이들에게 가장 큰 걸림돌은 주택담보대출이다. 신용대출에 비해 덩치가 크고 금액도 상당한 이와 같은 대출 부담 역시 한계에 이르렀음을 같은 보고서에서 확인할 수 있다. 소득의 많고 적음과 관계없이 차주 2명 중 1명은 채무 상환으로 소득의 40%이상을 지출하는 것으로 드러났다.

▲소득의 40%를 상환하는 한계 차주 분석표가계부채119상담센터 상담 유형 분석 보고서_ 상환액 0원은 장기 연체자임 ⓒ 진보당

담보대출 청산을 위한 선택지는 많지 않다. 자영업 종사자이며, 코로나 시기에 폐업했거나 매출이 없다면 새출발기금 제도를 이용할 수 있지만, 그렇지 않은 다수의 차주는 이 제도를 이용할 수 없다. 연체는 없고, 높은 가치의 자산을 보유한 이들은 관련 기관과 당국의 정책에서 소외되어 있다. 이들은 복지 혜택도 받을 수 없다. 적극적으로 채무조정을 이용해 채무를 청산하기도 만만치 않다. 결국 이들에게 주어지는 해법은 자산 매각이라는 자구책이다. 적극적으로 주택을 매각해 빚을 청산하라고 조언하지만, 그 이행력과 실효성은 의문이다.

얼어붙은 소비 심리와 침체에 빠진 부동산 경기에 이들이 희망하는 가격으로 주택을 처분하고 대출을 상환하며 무엇보다 남은 돈으로 새로운 주거 공간을 매입할 수 있을지 알 수 없다. 원하는 전셋집이라도 구할 수 있을지 의문이다. 자칫 가족이 뿔뿔이 흩어지진 않을까? 아니면 이제 갓 성년을 넘은 자녀의 신용을 담보로 얼마 안 되는 신규 대출을 또다시 일으키지는 않을까?

부동산 경기와 소비 심리가 위축될 때마다 정부는 시장에 유동성을 공급하거나 금리를 낮춰 급한 불을 껐다. 천정부지로 솟구친 가계부채에 더 이상의 유동성 공급은 해법도 아니며, 오히려 빚만 더 늘어날 위험이 크다. 이미 대내외 주요 관련 기관들이 한국의 가계부채가 미래 경기 회복에 큰 걸림돌이 될 거라고 경고한 지 오래다.

중산층인 차주들은 얼마를 벌든, 사실상 연체할 수 없는 빚 때문에 근로 빈곤층으로 전락해 가고 있다. 부채 상환하고 돌려막느라 이들의 구매력이 좋아질 수도 없다. 정부를 믿고, 은행을 믿고, 업계를 믿고, 돈을 빌렸고, 사업을 일으켰고, 자산을 일으켰다. 투자와 빚은 개인의 선택이라지만, 민간에서 일으킨 채무 덕에 국가의 부가 팽창했고, 선진국 대열에도 들어섰고, 문화도 꽃을 피웠다. 우리 모두가 그 덕을 봤다. 이제는 모두 함께 그 청구서에 지불할 때다. 개인의 선택이라 치부하고 모르쇠로 일관하기엔 규모도 위험성도 간과할 수 없는 수준에 이르렀다. 개인이 자구책으로 해결하기엔 한계에 이르렀다. 이들을 구하지 않는다면, 나라가 위험하다. 시간이 없다.

| 원금 9천만 원, 30년 모기지 주택담보대출 상환 내용 |

| 참고로, 맨 위에 인용한 예시는 주택담보대출 30년 모기지를 이용한 차주의 사례다. – 원금 9천만 원 (조건: 이자율 3.36%, 대출 기간 30년 , 원리금 균등 상환) – 매월 상환 금액 : 약 40만 원 (397,140원) – 총 대출 이자 금액 : 52,970,288원 – 총 상환 금액 : 142,970,288원 포털에서 대출 계산기를 이용하면 실제 총 이자 금액을 확인할 수 있다. 직장 생활할 때야 부담 없는 금액일 수 있지만, 은퇴 후 연금으로 상환하기엔 적지 않은 금액이다. |

출처: 연체할 수 없는 채무자, 중산층을 위한 탈출구가 없다 – 오마이뉴스